最近は会社で働いている大人のみならず、大学生の間でも新NISAをやっているという人が増えました。

ということで今回は、もし大学生が日本学生支援機構(JASSO)から借りることができる奨学金を全額積立NISAに入れると卒業後にどのくらいプラスになるのか計算してみました。

奨学金は本来、経済的に苦しい学生が勉学に励むために国が貸すお金です。奨学金を積立NISAに入れることは奨学金の趣旨とは反しますので自己責任でお願いします。

前提

まず計算するにあたって、今回は奨学金を借りる学生を以下のように設定します。

- 4年生国立大学に通う大学1年生

- 一人暮らし

- 第一種奨学金、第二種奨学金を借りる資格あり

次に、日本の大学生が日本学生支援機構から借りることのできる奨学金は以下の二種類です。今回は満額借りることにします。

- 第一種奨学金(無利子)51,000 円/月

- 第二種奨学金(有利子)120,000 円/月

二種類の奨学金を毎月もらうことで、毎月171,000円の積み立てが可能です。

新NISAの「つみたて投資枠」では積み立て可能額が年間120万円、つまり月10万円までとなっています。しかし、新NISAのもう一つの投資枠である「成長投資枠」を併用することで年間360万円、月30万円までの積み立てが可能になります。

卒業時までに増える金額

では早速計算していきましょう。

まずは、大学入学から積み立てを始めて卒業時にどのくらいプラスになるかを計算します。

今回は金融庁の提供する積み立てシミュレーターを使います。

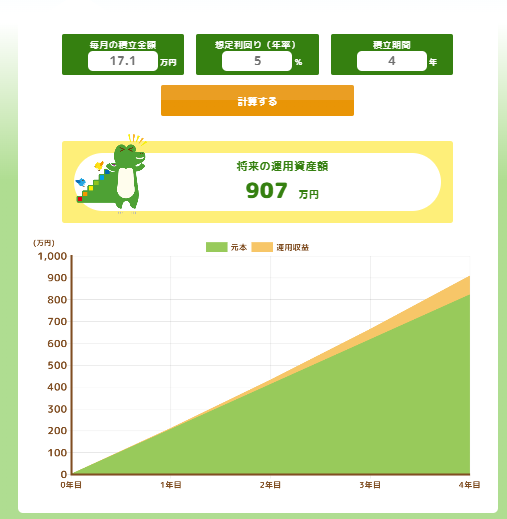

年利は一般的な投資信託の利率である5%を使用し、運用年数は4年としました。

ここでは利率を5%と設定しましたがもちろん利率は上下するので、ここでの計算はあくまで理論上の話であることをご理解ください。

では結果を見ていきましょう。

結果は4年間17.1万円を積み立てることで、最終的な資産額は907万円になることがわかりました。

一方、積み立てに使用した元本は、17.1 万円/月 × 12 ヵ月 × 4 年 = 820.8万円です。

よって、今回の積み立てでプラスになると考えられる金額は、

907 – 820.8 = 86.2 万円

ということになりました。

意外と少ないといった印象でしょうか?4年間で86.2万円なので1年で約20万円のプラスですね。

卒業後、奨学金を返済しながらも運用を続けた場合

さきほどは卒業の時点でどれだけプラスになるかを計算しました。

そこで次に、卒業後積み立てた口座を取り崩し奨学金を月々返済しながらも、残りの資産を運用し続けた場合の計算を行います。

まずは、月々の返済額を定義します。学生支援機構の奨学金の返済方法については以下の二種類から選択できます。

- 定額返還方式(毎月決まった額を返済し続ける)

- 所得連動変換方式(毎月の返済の額が前年の所得によって決まる)

ここでは簡単のため定額返還方式で計算します。

また、第二種奨学金の年利ですが、家庭の経済状況などで年利が0.5~3%の間で決められますが、今回は年利2%で計算します。

では毎月の返還額ですが、日本学生支援機構のウェブサイトに返還例が載っていましたのでそちらを参考にしました。(日本学生支援機構 大学・返済例)

- 第一種奨学金 月13,600円(15年)

- 第二種奨学金 月29,373円(20年)ただし年利2%

- 合計 42973 円/月の返済 ただし15年目以降は第二種のみ(29373 円/月)の返済

では実際に計算していきましょう。こちらの計算は少し複雑で先ほどの金融庁のホームページでは計算できないのでエクセルを使用します。

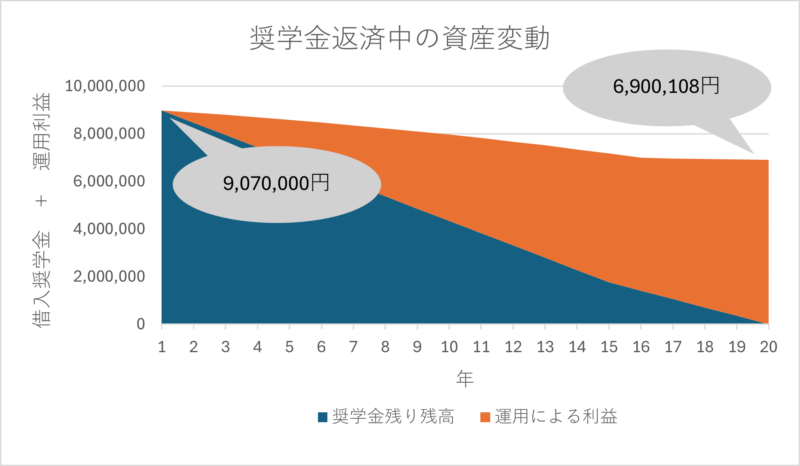

それではこちらが計算結果です。

青色のグラフが奨学金の返済残り残高で、毎年一定額の返済を行うので右肩下がりで減っていくのがわかります。

一方オレンジのグラフは奨学金を運用して得られた利益になります。年数が経つにつれ5%の利率が効いてきて利益がどんどん増えていくことがわかります。

この結果から、奨学金を取り崩しながら資産運用を行うことで、奨学金を完済した20年後には手元に690万円が残ることがわかりました!

奨学金を別口座から返済し、積み立てた奨学金はそのまま運用を続けた場合

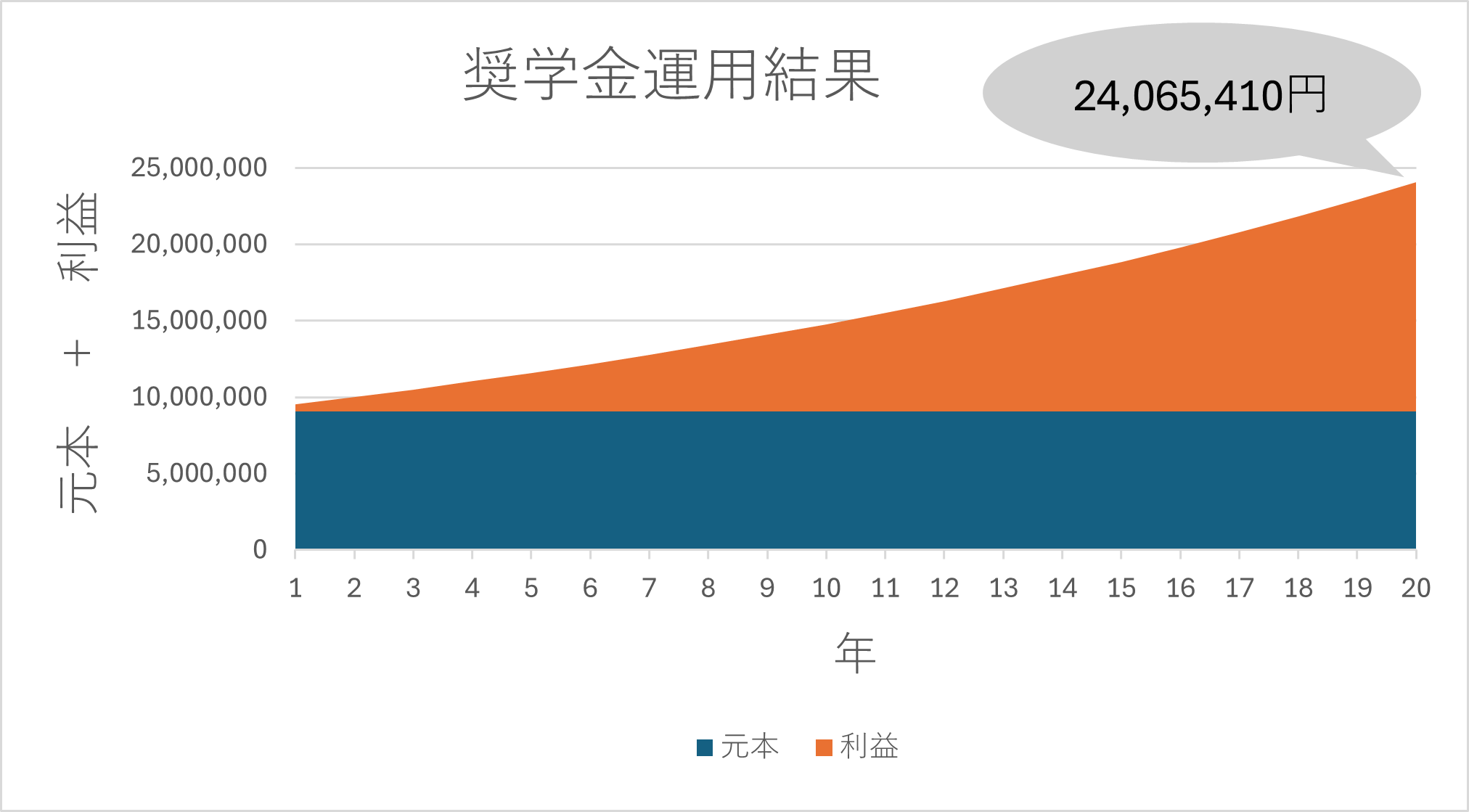

それでは最後に、奨学金の返済を別口座で行い、奨学金で積み立てた資産はそのまま放置し運用し続けた場合の計算を行います。

つまり感覚としては、毎月42973円を自分の財布から積み立てている入れているようなものですね。(実際は奨学金の返済に使用しているので積み立てているわけではないのですが)

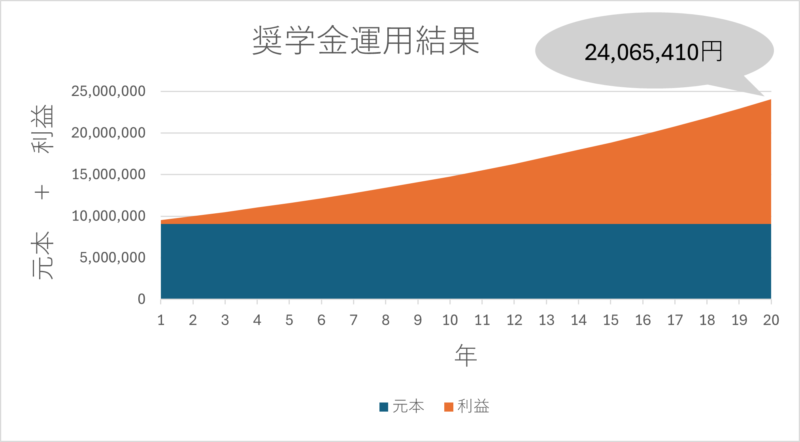

では計算結果を見てみましょう。

計算の結果、なんと元本907万円が奨学金の返済が終わる20年後には2406万円になることがわかりました!

もちろん毎月42973円の奨学金返済はありますが、それでもすごい額ですよね。

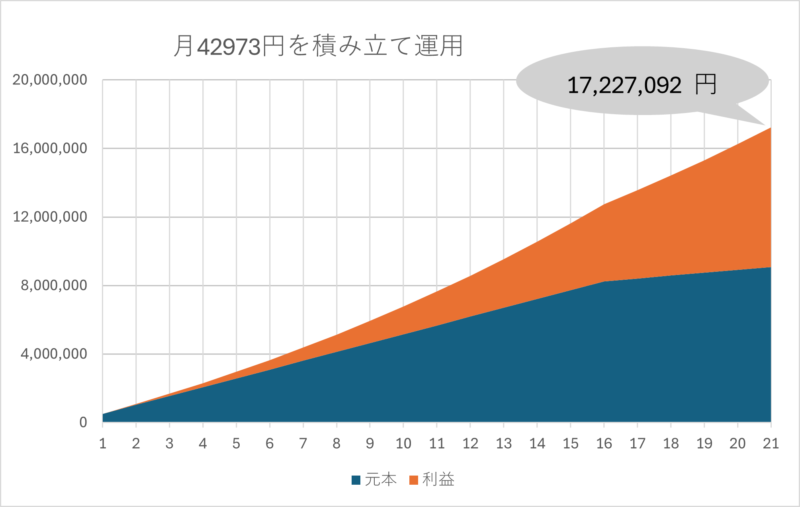

ちなみに42973円を奨学金の返済という形ではなく、普通にNISAで積み立てを行った場合の結果はこうなります。

もともと積み立てておいたた奨学金を運用するのと、毎月一定額を積み立てていくのでは元本は同じなのに得られる利益は約700万円も変わることがわかりました!

やはり理論上はできるだけ早い時期に一括投資していることが強いということがここからわかります。

まとめ

- 奨学金を満額借りてすべて積み立てNISAに入れると、卒業時には86.2万円のプラスになる

- 積み立てた口座の中から奨学金を返済しつつ残りの資産で運用を続けた場合、完済する20年後には手元に690万円残る

- 積み立てた口座はそのまま放置し別口座で奨学金の返済を行った場合、完済する20年後には1500万円の利益が出る

ただし今回の計算はあくまで理論上の話なので、実際にやられる方は自己責任でお願いします。